私は、2015年~2025年の10年間、貯蓄率50%~60%で株式投資をした結果、総資産は4500万となり理論上FIRE達成しました。

現在、4000万円を全世界株式(eMaxis slimオールカントリー(日本除く))に投資していて、期待利回り4%とすると160万円/年です。私の年間の生活費は144万円ですので、ギリギリですがFIREは達成しました。理論上です。。。笑

そんな、FIREするときに肝になる考え方の貯蓄率をご紹介します。

FIREするために一番大切なこと

FIREするために一番大切なこと、それは「貯蓄率」です。

貯蓄率=貯蓄額÷所得です。つまり、所得のうち貯蓄する割合が高ければ高いほど貯蓄率は高くなります。すなわち、所得を増やすか、生活費を下げれば貯蓄率は上がります。もしくは両方できれば最高です。

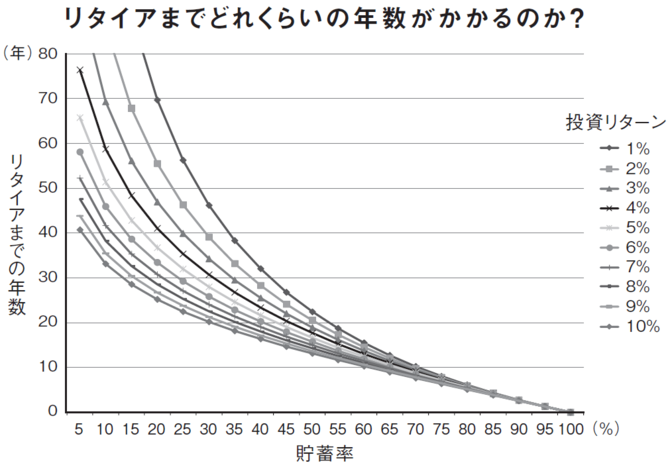

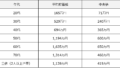

貯蓄率によるFIRE達成までの年数

では、どれくらいの割合を貯蓄して、どれくらいの利回りで投資していけば、何年でFIREできるかというグラフがあるのでご紹介します。

結論、貯蓄率が高ければ高いほどFIREを実現するまでの期間が早くなります。

例えば、貯蓄率が20%の場合、

給料が20万円で4万円/月を貯蓄(株式投資)して、4%の利回りで運用すると40年間でFIRE達成になります。これでは、20歳からはじめてもFIRE達成が60歳になってしまいますね。。。結局定年まで働くのと変わらないじゃん。。。

一方で、貯蓄率50%の場合、

貯蓄率50%の生活をして、4%の利回りで運用できれば、18年でFIRE達成できます。所得を30万円に上げれば、生活費はそのままでも、約15万円/月を貯蓄できて、貯蓄率50%です。

貯蓄率50%は、とても大変かもしれませんが、実現不可能なわけではないと思います。

貯蓄率を上げるには生活費を下げよう

貯蓄率を上げるには、所得を増やすよりも生活費を下げる方が効果的です。

例えば、所得20万円から生活費15万円を引いて5万円をしていると、25%の貯蓄率になります。

ここから所得を5万円増やした場合、所得25万円から生活費15万を引いて、10万円を貯蓄する。10÷25=0.4となり、40%の貯蓄率になります。

一方で、生活費を5万円下げた場合

所得20万円から生活費10万円を引いて、10万円を貯蓄する。10÷20=0.5となり、50%の貯蓄率になります。

同じ5万円でも所得を増やした場合は、貯蓄率25→40%ですが、生活費を下げた方は貯蓄率25→50%と上げ幅が高くなります。

つまり、生活費を下げることがFIREへの近道になります。さらに、生活費を下げることは非課税です。所得を得た場合は、課税されるのでその点でも有利です。生活費を下げる節約は誰にでもできますし、すぐに実行できます。

では、その生活費を下げるのに重要な項目は、家賃です。家賃が、生活費の多くの部分を占めていて、継続的にお金を奪っていきます。

家賃については、以下の記事をご覧ください。

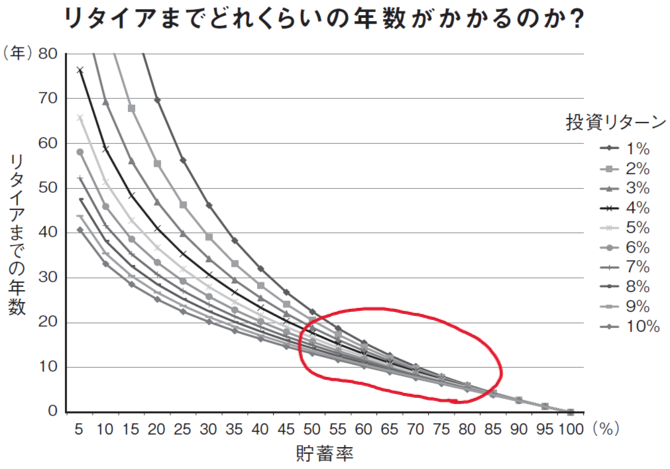

貯蓄率が高くなると利回りによる影響は少ない

驚きなのが、貯蓄率が50%を超えてくると投資リターンによる差は、数年の範囲内に収まっていきます。

利回りを気にするより、貯蓄率を上げる方が間違いなくFIREへの近道になります。

すなわち、「所得を上げる×生活費を下げる=貯蓄率を上げる」がFIREへの近道です。

私自身、月の貯蓄率は約50%でした。所得=約25万円/月で、そのうち生活費=12万円(家賃4.5万、水道光熱費1.5万、食費2万円、雑費1万円、趣味3万円)残りの13万/月をeMaxis slimオールカントリー(日本除く)に投資していました。

これに加えてボーナスや残業代もすべてオルカンに投資していたので、年間の貯蓄率は60%程度でした。

貯蓄率50%以上を10年間キープしたらFIREできた

私は、2015年~2025年の10年間、貯蓄率50%~60%で株式投資をした結果、総資産は4500万となり理論上FIRE達成しました。

現在、4000万円を全世界株式(eMaxis slimオールカントリー(日本除く))に投資していて、期待利回り4%とすると160万円/年です。私の年間の生活費は144万円ですので、ギリギリですがFIREは達成しました。理論上です。。。笑

この10年間、コロナショックなどの影響で株式相場の乱高下がありましたが、オルカンは想定より高い13%/年の成長をしてくれました。

グラフの投資リターン10%の曲線を見ていただければ、約10年でFIRE達成できることになっています。まさにその通りになりました!

皆さんも貯蓄率を上げてみてはいかがでしょうか?

コメント